ICP(インターナル・カーボンプライシング)とは?炭素税との違いや導入事例

とは?炭素税との違いや導入事例.jpg)

近年、企業が自社の排出する二酸化炭素(CO2)に価格をつける制度の導入が広まっています。最近だと、NTT(日本電信電話株式会)がこの制度を導入したというニュースがありましたね。

この制度のことを「インターナル・カーボンプライシング(社内炭素価格)」といいます。英訳の頭文字をとって、「ICP」などとも呼ばれています。

また、これと似た言葉で「カーボンプライシング」というワードも耳にする機会が増えているかと思います。実は、この2つのワードは似ているようで少し意味合いが異なります。

ではどう違うのか、簡単に解説していきます。ぜひご覧ください。

「カーボンプライシング」とは?

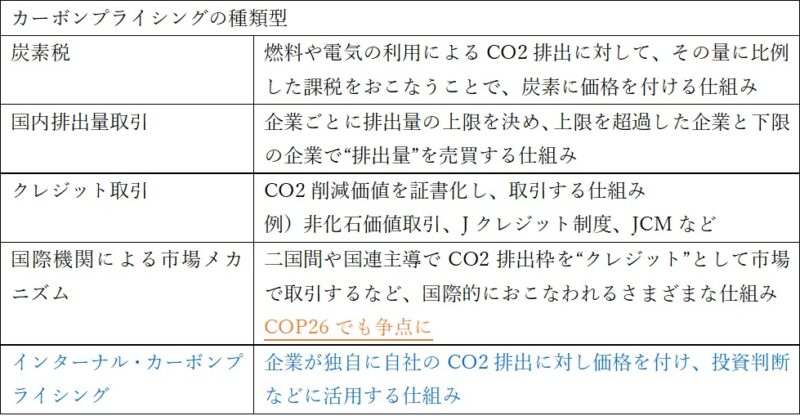

環境省によると「カーボンプライシング(略:CP)」とは、炭素に価格を付け、排出者の行動を変容させる政策手法のことを指します。つまり、価格を付けることで炭素を“見える化”しようという方法です。

この手法には、大きく分けて次のような種類があります。

上表の通り、広義的な意味合いを持つ「カーボンプライシング」の1つの具体的な手法として、今回の「インターナル・カーボンプライシング」があるということになります。

ちなみに、「炭素税」は日本でもすでに実施されている?

「炭素税」は1990年にフィンランドで初めて導入されたことを皮切りに、世界各国で導入が進められています。

実は日本でも、平成24年(2012年)10月1日に「地球温暖化対策のための税(地球温暖化対策税)」という炭素税が施行されました。この税制度は、化石燃料由来のCO2排出抑制を進めるとともに、この税収を活用して再生可能エネルギーや省エネなどのCO2排出削減対策を強化するために導入されました。

-800x602.png)

(出典:環境省HP「地球温暖化のための税の導入」)

具体的には上図のように、石油や天然ガス、石炭などの化石燃料の利用に対し、税負担を設けるという制度です。化石燃料それぞれの税負担は等しく、“289円/CO2排出量1トン当たり”となるよう税率が設定されています。

また、急激な負担増加とならないように、税率の引き上げは段階的におこなわれ、平成28年(2016年)4月1日に最終税率への引き上げが完了しました。

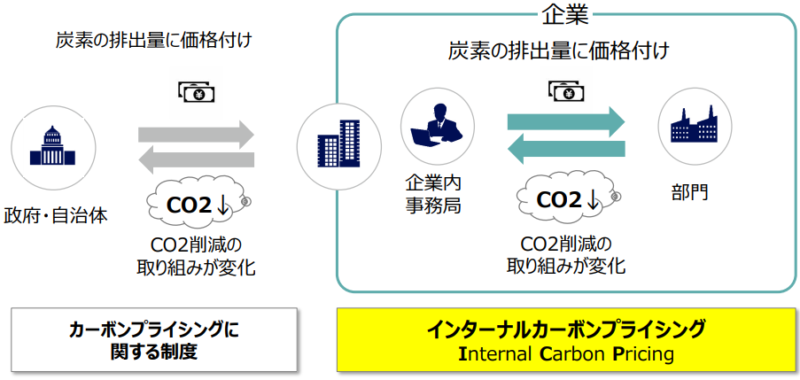

「インターナル・カーボンプライシング」とは?

上記の通り、多くのカーボンプライシング手法は国や政府が検討し導入する制度ですが、一方で「インターナル・カーボンプライシング」は企業が独自に設定するものになります。

出典:環境省「インターナル・カーボンプライシングについて」

価格は、“CO2排出量1トン当たり/●円”という形で設定されますが、各社が自由に決めるためさまざまです。価格算定に使用するデータや算定プロセス、気候変動リスクの度合いなどによっても違いが生まれます。

ではなぜ、企業はインターナル・カーボンプライシング(ICP)制度を導入するのでしょうか?

企業がICP制度を導入する理由(背景と目的)

企業が本制度を導入する目的は大きく分けて2つと考えられます。

①社内行動を変化させるため

②低炭素投資や省エネを推進するため

ICP制度を導入することで、企業は自社のCO2排出量を“見える化”することができます。そして、見える化できたCO2排出量を、例えば次のように活用しています。

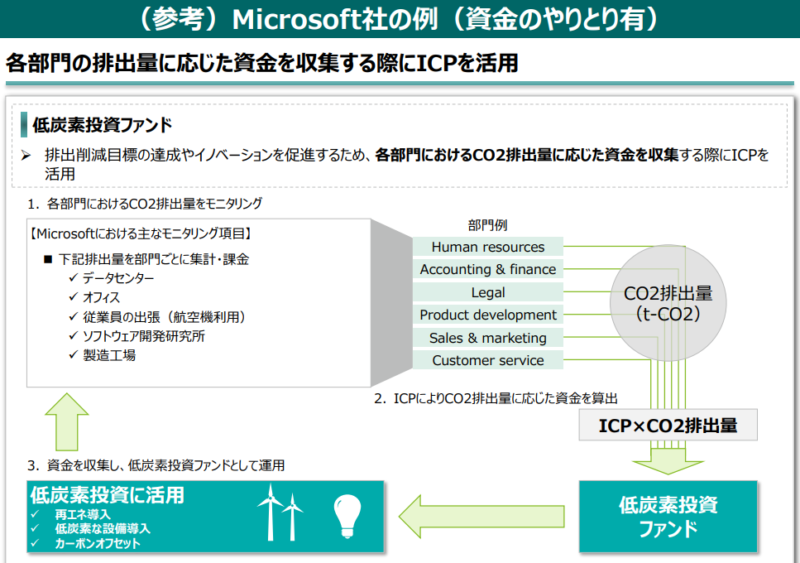

①を目的とした場合

社内部門単位での省エネ推進へのインセンティブとして活用する。

例)CO2排出量1トン当たりの費用額を決め、各部署からのCO2排出量を換算し「社内炭素税」として徴収することで、低炭素・脱炭素投資の資金とする。

(出典:環境省「インターナル・カーボンプライシングについて」)

この仕組みは、部署にとってはCO2排出量によって収益から引かれる費用が増えることになるので、CO2排出量削減への意識向上に繋がります。また、そうして徴収した分を用いて、太陽光発電などの再エネ設備の導入資金に充てることも可能となります。

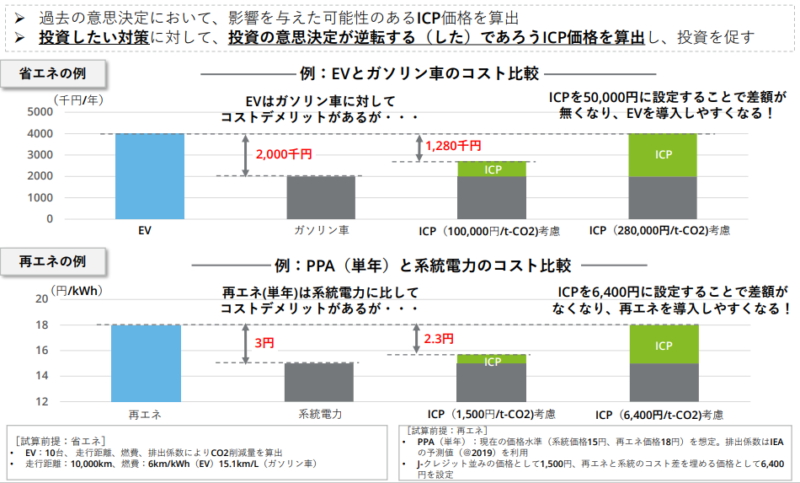

②を目的とした場合

省エネ設備などの投資判断材料として活用する。

例)ICP価格を決めることで、脱炭素投資したいモノやコトに対しての社内討議に提案しやすくなる。

(出典:環境省「インターナル・カーボンプライシング活用ガイドライン」)

このように、新たな設備投資を検討する際に、CO2排出量を“仮想費用”として本体価格にプラスして考えることで、どの程度のコスト負担になるのかがわかるようになります。企業としては、CO2排出量の少ない設備ほど導入しやすくなるでしょう。

企業のICP取り組み事例

例えば、CO2排出量1トンあたりの価格を1万円と設定したとしましょう。

これはCO2を1トン削減するのに1万円かけて削減する、もしくはCO2を1トン削減すれば1万円浮くということになります。

このように、企業がCO2に値段を付けることで、企業の活動を意図的に低炭素や脱炭素化へ推進させることができます。また、1トン当たりの金額が高いほどCO2排出に厳しい姿勢を示している企業と考えられます。

「アステラス製薬株式会社」の場合

東京都に本社置く医薬品メーカーであるアステラス製薬株式会社では、ICPを投資基準の1つとすることで低炭素投資を推進しています。

環境省の資料によると、ICPを10万円/t-CO2に設定しており、投資の判断をする際に、CO2削減コストが10万円を上回るかどうかをひとつの基準にしています。上回れば投資をしない、下回れば投資をするというイメージです。

「Tetra Pak(テトラパック)」の場合

スイスの食品容器を取り扱う企業であるTetra Pakでは、ICPを€10 /t-CO2に設定しています。

ICP分だけ見かけの収益が増えるため、CO2削減量分の金額を投資回収の収益に見込むことで投資回収年数を引き下げ、低炭素投資を促進しています。

☞参考資料:環境省「インターナショナルカーボンプライシングの概要」

ICPに効果的:自家消費型太陽光発電(PPA)

このように、ICPを基準のひとつとして経営方針や投資を促進する企業が増えています。ICPの考え方は、CO2削減対策コストをCO2削減量で割ることで1tあたりの削減コストを算出できます。

もちろん、削減コストは低く、かつ多くのCO2を削減できたほうが嬉しいですよね。そこでおすすめしたい方法が、自家消費型太陽光発電(PPA)になります。

おすすめできる理由として下記の点が挙げられます。

・初期費用0円で設備を導入でき、契約期間満了後には自社所有となる

・資産計上無し(オフバランス)で設置が可能

・維持管理費用が発生しない

簡単に言うと費用を抑えて、太陽光を導入できるモデルです。維持管理費用も発生しないので、ランニングコストも抑えることができます。

「コストや手間を抑えてCO2削減量を最大化したい」と考えている企業には、最もおすすめの方法ではないかと思います。詳しくは、下記記事などもご参考ください。

――――🌏――――🌏――――🌏――――

いかがでしたでしょうか?

現在では、化石燃料や電気の使用量に応じて企業や個人に課せられる炭素税の本格導入が、日本でも前向きに検討されていると言われています。

すでに導入しているフィンランドやアイルランドでは、実際にCO2削減の一助となっています。

企業は事前にICPを導入することで、脱炭素経営を社内風土として根付かせておくことができるので、炭素税導入時にも対応がスムーズにできることになりそうですね。

当社では、太陽光を中心として脱炭素経営のお手伝いをさせていただくことが可能ですので、ご興味・ご相談などございましたら、お気軽にお問い合わせください。

☞電気代高騰の対策にも?「PPA」を詳しく知ろう

☞企業の脱炭素化はESG投資にも重要な指標に!SDGsとの関係とは?

![[COP28の結果まとめ]グローバル・ストックテイクの実施と化石燃料からの転換](https://sustainable-switch.jp/wp-content/uploads/2024/01/IMG_6548_4247-800x599.jpg)